CAGR vs IRR - quantificare la crescita di un investimento

Due strumenti fondamentali da conoscere per valutare la crescita. Due approcci diversi per lo stesso obiettivo: massimizzare la creazione di valore.

Hei, Ciao!

Io sono Carlo e questo è Business Solido, uno spazio in cui parlo del mio lavoro, di tutte le mie curiosità del mondo del business, della finanza, dei dati, della tecnologia, dell’innovazione.

Nella sostanza, cerco di capire in che modo un’azienda o un progetto, nel mondo di oggi, possa costruire valore solido nel tempo. Quali strategie, quali strumenti, quali comportamenti.

Se anche tu bazzichi tra questi argomenti, potresti trovare interessanti i miei contenuti. Ma per scoprirlo, prima devi dare una letta qui sotto.

Oggi parliamo di due misure della crescita di un progetto o investimento, scovandone le principali differenze e caratteristiche. Parleremo di CAGR e IRR. Un contenuto forse un po’ più tecnico ma ugualmente interessante e utile ad impostare una serie di strumenti per rafforzare progetti e aziende.

⏱️ Ti chiedo, quindi, circa 8 minuti del tuo tempo per leggere le prossime 1.604 parole.

Una breve introduzione

Siamo responsabili di un progetto di investimento in una importante azienda tecnologica e dobbiamo capire quale alternativa è la migliore per permettere all’azienda di porre le basi per una crescita importante negli anni a venire.

Scegliamo, saggiamente, di utilizzare un paio di strumenti in questo caso essenziali, che apparentemente potrebbero sembrare uno alternativo all’altro, ma in realtà nascondono un significato sensibilmente diverso, in termini di scopo e metodologia. I due strumenti sono:

CAGR - abbreviazione di “Compound Annual Growth Rate”

IRR - ovvero “Internal Rate of Return”

Partiamo dalle base per conoscerli più da vicino.

Che cos'è il CAGR?

La scorsa settimana ho pubblicato un articolo abbastanza articolato sul Metodo Venture Capital con cui ho voluto chiarire le fasi e le modalità di valutazione di una startup per un investimento.

Lo puoi trovare qui.

In quel contenuto ho menzionato più volte il CAGR come strumento essenziale, in quel caso, per attualizzare un valore futuro attribuito ad un’azienda sulla base di metriche di mercato.

Mi sono limitato ad utilizzare il CAGR per l’obiettivo dell’articolo, senza ulteriori approfondimenti.

Cerchiamo di capire meglio cos’è:

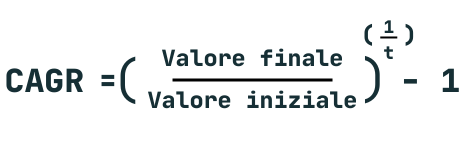

Il CAGR, o Compounded Annual Growth Rate, è una misura della crescita media annuale di un investimento in un determinato periodo, tenendo conto della capitalizzazione composta. Viene utilizzato per quantificare il ritmo della crescita (o decrescita) di un investimento su base annua, ipotizzando che il rendimento sia stato costante ogni anno.

Formula del CAGR

Dove:

Valore finale è il valore del progetto alla fine del periodo.

Valore iniziale è il valore dell'investimento all'inizio del periodo.

t è il numero di anni.

Esempio di Calcolo del CAGR

Ipotizziamo di voler calcolare il tasso di crescita che un’azienda ha avuto dall’anno 1 all’anno 6, considerando che l’utile di questa azienda è passata da 3 a 35 milioni.

Quanto è cresciuto, mediamente, l’utile dell’azienda nel corso dei 6 anni considerati?

Riprendendo la formula, abbiamo a disposizione tutte le informazioni necessarie per il calcolo:

Valore finale dell’investimento: 35 milioni

Valore iniziale dell’investimento: 3 milioni

Tempo: 6 anni

Abbiamo ottenuto, quindi, un CAGR del 63% circa.

Quel che è successo negli anni 2, 3, 4 e 5 hanno impattato la valutazione?

No, il CAGR non tiene conto dei valori intermedi in quanto considera esclusivamente il primo e l’ultimo valore.

Come puoi vedere dalla rappresentazione grafica, in entrambi i casi il CAGR è sempre del 63%, ma:

nella prima simulazione, il secondo e il terzo periodo hanno registrato una perdita e un recupero successivo nel quarto e quinto.

nella seconda simulazione, invece, l’azienda ha sempre registrato utili con andamenti abbastanza altalenanti ma sempre positivi.

Il CAGR è dunque uno strumento che sintetizza una crescita, ipotizzando che questa sia lineare. Quel che accade durante il periodo considerato non interessa al CAGR, che ci concentra solamente sui suoi estremi (primo e ultimo valore).

Ricorda quindi che il CAGR:

valuta in maniera sintetica i risultati

consente di conoscere il ritmo medio al quale un dato valore è cresciuto nel tempo

può discostarsi anche molto dai rendimenti degli anni intermedi in quanto considera esclusivamente il flusso iniziale e finale.

consente di semplificare il confronto tra due realtà, senza tuttavia approfondire dettagliatamente come queste due realtà hanno performato durante il periodo considerato.

Ora che abbiamo capito il funzionamento del CAGR e la sua utilità, passiamo al secondo indicatore: l’IRR.

Che cos'è l'IRR?

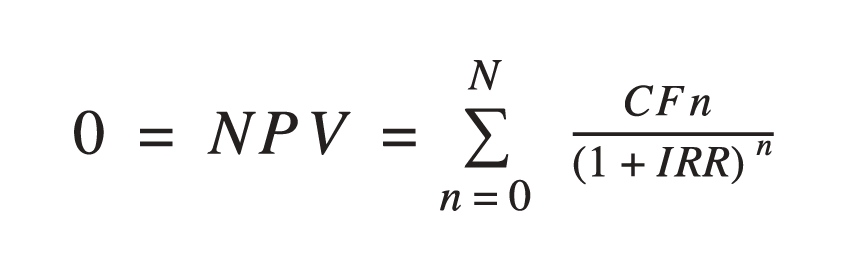

L'IRR, o tasso interno di rendimento rappresenta il tasso di sconto che rende il valore attuale netto (NPV) dei flussi di cassa dell’investimento pari a zero. In altre parole, è il tasso di rendimento effettivo di un progetto o di un investimento che tiene conto dei flussi di cassa variabili e distribuiti nel tempo.

L'IRR è ampiamente usato per valutare la redditività e la fattibilità di progetti o investimenti a lungo termine. Viene spesso utilizzato in ambito aziendale per confrontare diversi progetti d'investimento e per decidere se un progetto specifico può generare un ritorno sufficiente rispetto al costo del capitale dell'azienda.

Formula dell'IRR

L'IRR è il tasso di sconto (r) che rende nullo il valore attuale netto di un investimento. La formula per il calcolo dell'IRR è la seguente:

Dove:

NPV è il valore attuale netto.

CFn sono i flussi di cassa nel periodo t.

n è il numero di periodi.

Se calcolare il CAGR è semplice anche con carta e penna (o addirittura mentalmente, se si hanno buone capacità di calcolo), potrebbe essere più complesso farlo per calcolare l’IRR.

Infatti, a meno di tentativi e approssimazioni, servono strumenti di calcolo come Excel o programmi ad hoc per il risultato più preciso.

Esempio di Calcolo dell'IRR

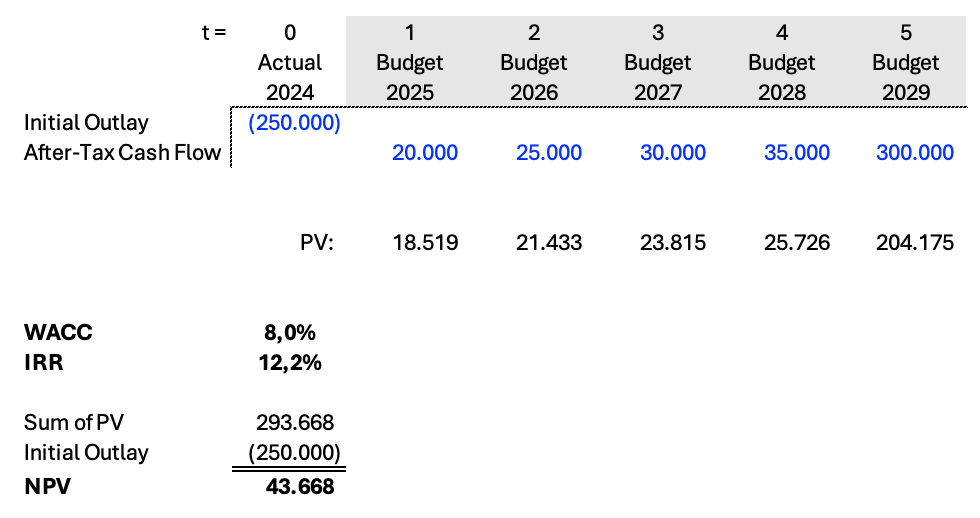

Ipotizziamo di dover valutare l’investimento di 250 mila euro per l’acquisto di un’unità immobiliare che potrebbe produrci reddito per i prossimi anni nell’attesa che possa rivalutarsi per una successiva rivendita.

Vogliamo utilizzare lo strumento del IRR per capire la fattibilità del progetto di investimento, considerando l’importo iniziale, i flussi di cassa attesi e il costo del capitale da sostenere al fine di poter raccogliere le risorse necessarie per effettuare l’acquisto.

Qui di seguito un esempio:

Nell’esempio:

L’investimento iniziale di 250 mila euro

Flussi di cassa dall’anno 1 all’anno 4 da 20 a 35 mila euro, ipotizzando che gli affitti che potremo percepire dall’affitto possano crescere nei prossimi anni

Il disinvestimento finale con incasso di 300 mila euro, all’anno 5, che ci permetterebbe di vendere l’immobile ad un prezzo maggiore rispetto a quello pagato all’anno 0 per poterlo rilevare.

Ipotizziamo inoltre che il costo medio ponderato del capitale (WACC, che approfondiremo in un prossimo capitolo) sia dell’8%.

Applicando l’IRR, quindi la formula vista sopra, otteniamo un tasso interno di rendimento pari al 12,2%.

Se, infatti, attualizzassimo tutti i flussi di cassa futuri utilizzando l’IRR ottenuto e li sommassimo all’importo iniziale dell’investimento, otterremmo un valore nullo.

Interpretazione

Questo significa che, al fine di rendere vantaggioso l’investimento (o quantomeno neutro, evitando quindi possibili perdite), il costo del capitale dovrà essere al massimo pari all’IRR, ovvero al 12,2%.

Se il WACC sarà superiore, significherà distruggere valore.

Nell’esempio considerato, infatti, possiamo notare che il WACC è inferiore all’IRR. Questa condizione permette di avere un NPV (Net Present Value) positivo di circa 44 mila euro, che rappresenta il nostro rendimento netto.

Riproponendo il prospetto con valori modificati:

Consideriamo un WACC più alto (per semplificare, un 15%, che è superiore al nostro IRR).

Questo ci porta ad un NPV negativo di circa 25 mila euro, trasformando il nostro investimento in un progetto non conveniente.

Ma quindi, quando utilizzare il CAGR e quando l’IRR?

L’utilizzo del CAGR

Il CAGR è più adatto per misurare la crescita media annua di un investimento in un periodo definito, soprattutto se il valore iniziale e finale dell’investimento sono noti e se non ci sono flussi di cassa intermedi da considerare. Il CAGR si utilizza normalmente per:

Valutazione della performance di investimenti a lungo termine: Il CAGR è ideale per analizzare la crescita di portafogli di investimento, azioni o fondi comuni in un periodo definito.

Analisi della crescita aziendale: È spesso usato per misurare il tasso di crescita delle vendite, dei ricavi o di altre metriche aziendali su più anni.

Benchmarking e confronto: Il CAGR permette di confrontare investimenti o attività simili in termini di crescita media annua, offrendo una visione semplificata e facilmente comparabile.

Limite del CAGR: Poiché il CAGR assume una crescita costante, può mascherare eventuali fluttuazioni annuali o periodiche. Per questo motivo, non è adatto per investimenti con flussi di cassa intermedi variabili o per progetti con variazioni significative di rendimento.

L’utilizzo dell’IRR

L'IRR è, invece, preferibile quando si valutano investimenti complessi con flussi di cassa multipli e variabili distribuiti nel tempo. L'IRR tiene conto della tempistica dei flussi di cassa, il che lo rende utile per confrontare diversi progetti d'investimento.

Valutazione di progetti di investimento: L'IRR è un parametro fondamentale per analizzare la redditività di progetti a lungo termine e per determinare se il rendimento atteso giustifica l’investimento.

Decisioni di allocazione del capitale: Le aziende utilizzano l'IRR per confrontare diverse opportunità d'investimento e scegliere quelle con rendimenti superiori al costo del capitale o con IRR più alto.

Analisi di acquisizioni e fusioni: L'IRR viene utilizzato per valutare se l'acquisizione di un'azienda o di un asset può generare un ritorno sufficiente per gli investitori.

Limite dell'IRR: Poiché l'IRR può generare risultati diversi in presenza di flussi di cassa non convenzionali (es. flussi di cassa negativi seguiti da positivi), può essere necessario calcolare altri indicatori complementari, come il Modified Internal Rate of Return (MIRR), per ottenere una valutazione più accurata. Parleremo del MIRR in un successivo approfondimento, per non mettere troppa carne al fuoco.

Grazie per aver letto questo approfondimento.

Se ti interessano questi argomenti, clicca qui per ricevere, ogni domenica, un contenuto su business, finanza, impresa, innovazione, tecnologia, dati e numeri.