Il Metodo Venture Capital per la valutazione delle startup + esempio Airbnb nel 2011

Quali sono i passaggi che permettono di attribuire un valore ad una startup? Cerchiamo di capire le caratteristiche chiave del cosiddetto "Metodo Venture Capital".

Hei, Ciao!

Io sono Carlo e questo è Business Solido, uno spazio in cui parlo del mio lavoro, di tutte le mie curiosità del mondo del business, della finanza, dei dati, della tecnologia, dell’innovazione.

Nella sostanza, cerco di capire in che modo un’azienda o un progetto, nel mondo di oggi, possa costruire valore solido nel tempo. Quali strategie, quali strumenti, quali comportamenti.

Se anche tu bazzichi tra questi argomenti, potresti trovare interessanti i miei contenuti. Ma per scoprirlo, prima devi dare una letta qui sotto.

Oggi cerchiamo di approfondire uno dei metodi più utilizzati per valutare un progetto imprenditoriale agli inizi del proprio percorso. Come attribuire un giusto valore ad una Startup e quantificare quindi quote, investimenti e possibili ritorni.

Troverai alla fine dell’approfondimento anche un esempio concreto con una simulazione del Metodo Venture Capital applicata al caso Airbnb nella raccolta di capitali che l’hanno resa un unicorno nel 2011.

⏱️ Per scoprirlo, ti chiedo 14 minuti del tuo tempo per leggere le prossime 2.862 parole.

Chi mi conosce sa che sono appassionato di Startup, innovazione ed impresa. E nelle mie fasi di approfondimento, lettura e ascolto, ho sempre avuto la curiosità di capire come ad aziende sostanzialmente non ancora nate possa essere attribuito un valore talvolta milionario.

Ma come si valuta una Startup agli inizi o durante il suo percorso?

Partiamo dalle basi

L’investimento in Startup è, per sua natura, un investimento a rischio molto elevato, a cui corrispondono molto spesso ritorni molto elevati quando l’azienda riesce a superare le prime fasi e crescere nel tempo (d’altronde, il rapporto diretto rischio-rendimento è una delle prime e più importanti leggi della finanza).

Questo è dato ovviamente dal fatto che maggiore è l’incertezza di ciò che accadrà in futuro, maggiori saranno le probabilità che l’investimento possa essere un enorme fallimento, con azzeramento totale dell’importo investito.

L’incertezza è data da una serie di fattori, come:

Assenza di dati che permettano un’analisi e valutazione approfondita

Incertezza del mercato di riferimento, talvolta nuovo e innovativo

Rischio che il mercato possa non essere così disposto a concedere spazio, o a svilupparsi secondo le stime

Inesperienza del team, talvolta agli inizi della propria carriera e senza precedenti avventure imprenditoriali (i cosiddetti first-time founders)

Concorrenza

Per questo motivo, i metodi utilizzati hanno l’obiettivo di minimizzare il rischio del proprio investimento, mantenendosi, però, a livello comunque particolarmente elevati.

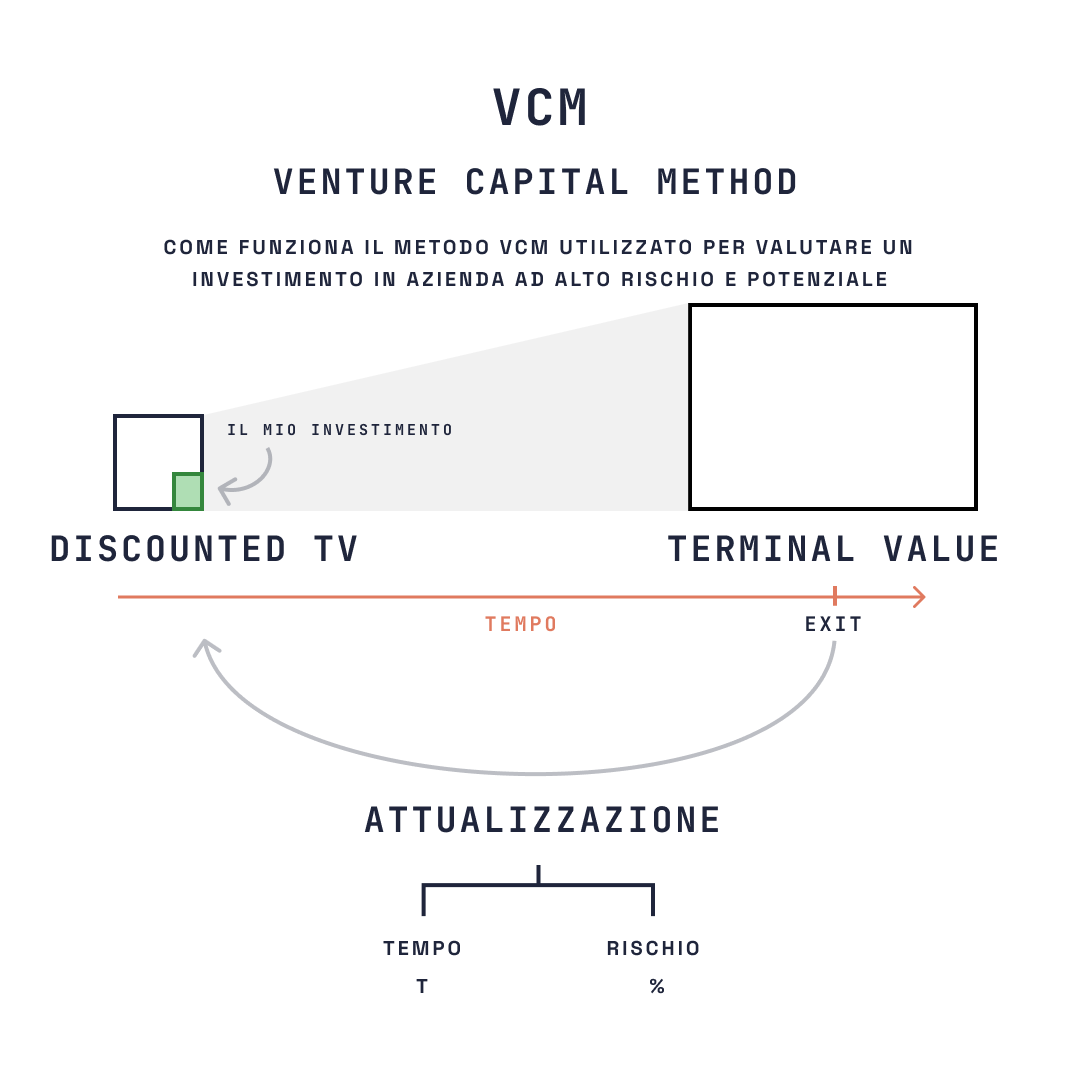

Uno dei metodi più diffusi è il cosiddetto Metodo Venture Capital (VCM).

Si tratta di una tecnica di valutazione utilizzata principalmente all’inizio del percorso dell’azienda per stimarne il valore nelle fasi iniziali, quando ancora non sono disponibili indicatori di performance e uno storico sufficientemente adeguato per un’analisi dettagliata. Questo approccio, introdotto da William Sahlman nel 1987, si focalizza sul ritorno sull'investimento atteso (expected ROI) e sul valore terminale (Terminal Value o TV) dell'azienda al momento dell'uscita dell'investitore, normalmente su orizzonti temporali di 3-7 anni, anche se talvolta potrebbero essere più lunghi.

Le fasi del metodo VC

“Partiamo dalla fine”

Per una corretta applicazione del metodo VC, è necessario stimare il Terminal Value, ovvero il futuro valore della startup al momento della exit, ovvero nell’anno del disinvestimento, aiutandosi con il metodo dei multipli di mercato. Questo passaggio rappresenta il cuore del metodo. Non è ovviamente possibile determinare esattamente il valore che avrà l’azienda fra n anni (è complesso farlo anche per aziende strutturate, figuriamoci per le startup), ma effettivamente il nostro obiettivo non deve essere quello di “azzeccare” il valore, bensì di stimarlo in modo ragionevole, con assumptions che minimizzino il rischio.

Il primo step del Metodo VC prevede quindi di stimare un valore supportato da ipotesi ragionevoli che sarà attribuito all’azienda al termine del periodo di investimento.

Per la determinazione del TV, è necessario partire da un Business Plan che consideri ipotesi affidabili per determinare indicatori, KPI e grandezze utili per l’applicazione del metodo dei multipli. Questa informazione deve essere poi combinata con previsioni di sviluppo del mercato di riferimento.

Esempio pratico - un’azienda Saas

Consideriamo un’azienda Saas che sta chiedendo un finanziamento seed di 3 milioni per supportare le prime attività relative a:

Assunzione dei primi componenti del team per supportare la crescita e acquisire, così, le competenze necessarie per sviluppare prodotti e processi

Sviluppo di tecnologia e prodotto

Validazione del mercato

Sviluppo del modello di business

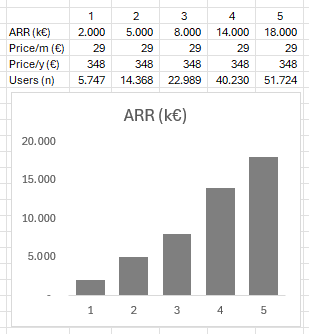

Il piano di sviluppo prevede che, al quinto anno, l’azienda riuscirà a raggiungere l’obiettivo dei 18 milioni di ARR (Annual Recurring Revenue) in quanto il servizio prevede un abbonamento mensile e il mercato in forte crescita sembra possa supportare questi risultati.

Consideriamo per esempio un Saas ad abbonamento mensile al prezzo di 29 euro al mese (quindi 348 euro all’anno). Ipotizziamo che sia l’unica strategia di pricing per obiettivi di praticità e semplificazione.

Per registrare un ARR di 18 milioni, significa che il prodotto dovrà contare poco più di 51 mila utenti attivi che hanno sottoscritto l’abbonamento.

Si ipotizza quindi che l’azienda, nei 5 anni di piano, riuscirà a superare la quota dei 50 mila utenti.

Come riportato nell’immagine, la crescita risulta lineare, con ritmi elevati e un CAGR del 55%, e possiamo dire che si tratta a tutti gli effetti di un ritmo da startup, con una forte crescita iniziale ed esponenziale.

Ora che abbiamo un Business Plan (ovviamente semplificato), possiamo procedere con la nostra valutazione.

Fase 1 - determinazione del Terminal Value

Per definire il valore al quinto anno dell’azienda che stiamo valutando, ovvero all’anno di disinvestimento atteso, i fondi di Venture Capital spesso utilizzano il cosiddetto metodo dei multipli, che si fonda sull’assunto che la metrica di riferimento (in questo caso l’ARR) deve essere moltiplicata per un multiplo testato sul mercato di riferimento nel caso di altre operazioni o situazioni simili.

Ipotizziamo, per esempio, che siano avvenute una serie di operazioni che hanno coinvolto aziende Saas. Un grafico di Aventis mostra lo storico dei multipli considerati per aziende Saas negli ultimi anni, nello specifico dal 2015 al 2024.

Nel grafico si può notare una crescita costante fino al 2021, grazie a politiche monetarie espansive con tassi di interesse molto contenuti che hanno favorito gli investimenti e hanno canalizzato enormi capitali su aziende innovative, soprattutto negli USA.

Con l’aumento dell’inflazione e dell’aumento dei tassi di interesse, questa crescita si è fermata e ridimensionata e oggi, come si può notare dal grafico, il multiplo di riferimento EV/ARR è intorno a 7x, con valori minimi e massimi di 5x e 10x.

Questo è un dato importante che ci permette di ipotizzare che anche l’azienda per cui stiamo valutando un investimento potrà essere valutata moltiplicando i propri ricavi per un valore che oscilla tra 5 e 10.

Così facendo, ipotizzando un valore medio tra i multipli considerati, ovvero un multiplo 7x, la nostra azienda potrebbe essere valutata, nell’anno in cui intendiamo disinvestire, circa 126 milioni.

È chiaro che il multiplo da considerare sia quello dell’anno del disinvestimento, e non quello attuale. Pertanto, all’incertezza che caratterizza il business plan, si aggiunge l’incertezza del multiplo da utilizzare nel momento in cui si intende disinvestire.

Semplificando il nostro ragionamento, assumiamo che il multiplo 7x sia quello al quinto anno, ipotizzando che si mantenga sullo stesso livello di quelli attuali.

Abbiamo quindi determinato il prezzo che l’azienda che stiamo valutando avrà fra 5 anni.

Possiamo concludere qua la nostra analisi?

Purtroppo no. Ed è proprio qui che arriva il bello..

Fase 2 - l’attualizzazione del Terminal Value

Ora che abbiamo determinato un prezzo alla fine del nostro periodo di investimento, dobbiamo attualizzare ad oggi tale valore.

Questo perché l’investimento lo stiamo facendo oggi.

Le previsioni e le ipotesi del valore che l’azienda avrà nell’anno in cui disinvestirò sono puramente delle stime e il tempo che separa l’investitore dal momento in cui l’azienda sarà prezzata al TV è caratterizzato da:

Incertezza: non posso essere certo che l’azienda varrà quel che ho ipotizzato

Costo opportunità: nel periodo di tempo considerato, avrei potuto utilizzare diversamente le mie risorse, e ottenere, con investimenti alternativi, un certo rendimento.

Questi elementi si traducono nel concetto finanziario del

vale più 1€ oggi o 1€ domani?

Il concetto di “valore finanziario del tempo” assume un ruolo essenziale.

Torniamo quindi al nostro esempio.

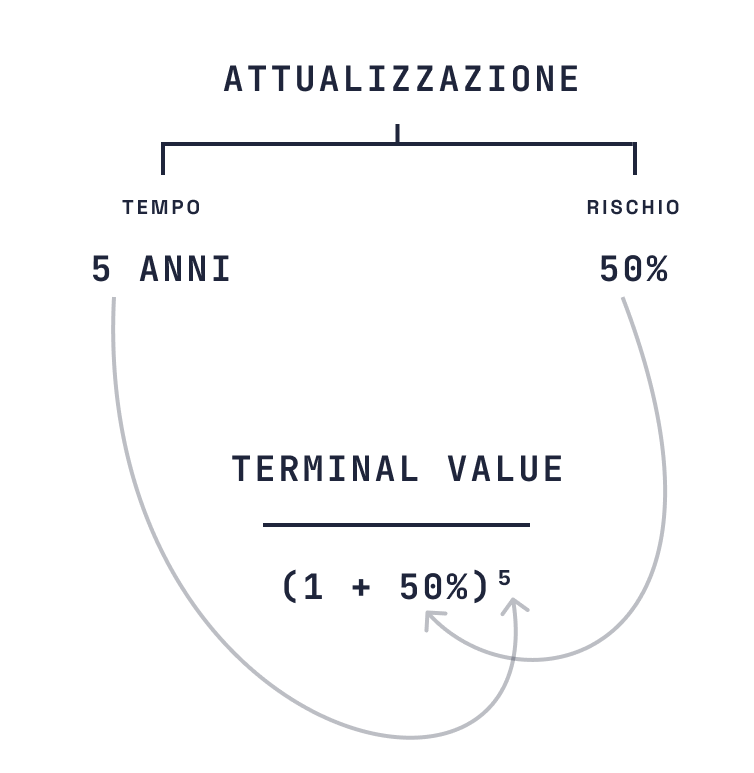

Abbiamo determinato il Terminal Value della nostra startup Saas. Ora dobbiamo considerare tempo e rendimento atteso (Rate of Return - ROR) per poter attualizzare tale valore ad oggi e considerare la fattibilità dell’investimento.

Le due informazioni in questo caso necessarie sono le seguenti:

Orizzonte temporale per il disinvestimento: riteniamo, in quanto VC, di disinvestire entro 5 anni;

Ci aspettiamo un rendimento medio del 50% all’anno, che è ovviamente un rendimento molto elevato ma che sconta l’elevato rischio di investire in un settore o in un’azienda completamente nuova, in un settore incerto (che si traduce in elevato potenziale e rendimento).

Applicando la formula di attualizzazione del TV, otteniamo il Discounted TV, ovvero il valore dell’azienda che abbiamo stimato possa raggiungere i 126 milioni ma ad oggi, ovvero 5 anni prima della sua manifestazione.

Questo ci porta ad un valore attuale di circa 16 milioni.

Investendo 3 milioni oggi, otterremmo quindi una quota di circa il 18%.

Pre-money e post-money

Questi due termini sono spesso utilizzati per indicare il valore dell’azienda prima e dopo l’investimento che vogliamo sostenere.

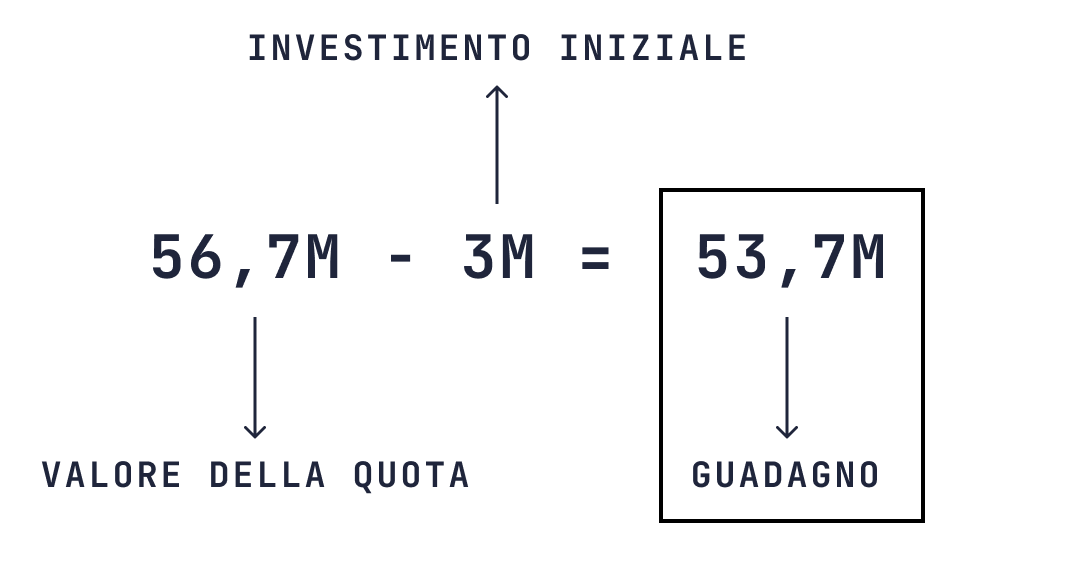

Pre-money valuation: è il valore dell’azienda prima che avvenga l’investimento, attualizzando il TV. Nel nostro esempio, consideriamo un valore di 16,6 milioni a cui sottraiamo i 3 milioni di investimento, ovvero 13,6 milioni.

Post-money valuation: è il valore dell’azienda una volta avvenuto l’investimento, ovvero i nostri 16,6 milioni.

Quindi, giunti al quinto anno, cosa accade?

Ipotizziamo che al quinto anno le metriche preventivate siano state raggiunte dall’azienda. L’azienda è così cresciuta come previsto, è riuscita a rispettare i ritmi, le tempistiche e i piani di sviluppo e l’intero board si complimenta con i founders e con i dipendenti dell’azienda per aver raggiunto gli obiettivi prefissati.

In quanto investitori, siamo giunti al termine del nostro periodo di investimento e intendiamo disinvestire per realizzare il ritorno sull’investimento (quel famoso expected ROI visto in precedenza) in linea con la nostra investment strategy.

Le carte ci ricordano che deteniamo un 18% circa di quote dell’azienda, che oggi vale, per il 100%, effettivamente quei 126 milioni. La nostra quota complessiva ha dunque un valore di circa 22,7 milioni di euro.

Troviamo un nuovo investitore che è interessato a rilevare tale quota e riusciamo, così, ad incassare il prezzo valutato correttamente della nostra quota.

Abbiamo così ottenuto una plusvalenza sull’investimento iniziale di 19,7 milioni.

In termini di CAGR (Compounded Average Growth Rate), abbiamo così ottenuto un rendimento medio annuo del 46%, in linea con il tasso di sconto utilizzato per la determinazione del valore dell’azienda.

Cosa succede se cambiano i criteri utilizzati?

Variazione del ROR

Ipotizziamo che il rischio associato all’investimento, che è stato nell’esempio quantificato in un tasso del 50%, sia stato troppo basso e, pertanto, si decide di aumentare il tasso di sconto in quanto il mercato di riferimento o l’azienda hanno un rischio percepito maggiore.

Intendiamo quindi associare all’investimento un tasso di rendimento atteso (ROR) dell’80%.

In questo caso stiamo considerando un 60% in più di rischio rispetto alle nostre valutazioni precedenti.

Quali sono gli effetti sul nostro investimento e sulla quota che deteniamo?

Modificando i parametri, questo è ciò che otteniamo:

Il valore al termine del periodo di investimento non subisce alcuna modifica. Anche perché, modificando i parametri di rischio, voci come ARR e multiplo non vengono impattati.

Cambia però il valore Post-Money che attribuisco all’azienda oggi. Questo perché, aumentando il tasso di sconto (posto al denominatore della formula di attualizzazione) il valore attuale diminuisce.

Se diminuisce il valore attuale, a parità di importo investito potrò avere una maggiore quota dell’azienda.

Nello specifico, potrò detenere una quota del 45%, che mi permetterà di ottenere un guadagno ben più alto. Questo perché ho attribuito all’investimento un rischio maggiore e, pertanto, ho preteso una maggior quota per controbilanciare il rischio.

Ritestando il CAGR sull’investimento così modificato, otteniamo un 78% circa, in linea con il rischio percepito dell’investimento.

Esempio - Airbnb e il suo Round Serie B del 2011

Nel 2011 Airbnb ha raccolto un finanziamento complessivo di 112 milioni di dollari per supportare, come si evince dalla loro comunicazione allegata, la crescita dell’azienda, accelerare le assunzioni e rafforzare la community a livello globale.

Questo apporto di capitale ha permesso all’azienda di essere definita “unicorno” per aver raggiungo la famosa valutazione di 1 miliardo.

Per riassumere:

Investimento raccolto: $112 milioni da un pool di investitori guidato dal famoso fondo di Venture Capital Andreessen Horowitz (a16z)

Ricavi attesi all’anno 5: 1,67 miliardi di dollari.

Valutazione Post-Money stimata (nel 2011): Circa $1 miliardo

Rendimento atteso degli investitori (expected ROI): 10x, tipico per investimenti in startup ad alto rischio come Airbnb.

Orizzonte temporale ipotizzato per l'exit: ipotizziamo 5 anni.

Multiplo di uscita: 6x sui ricavi (valutazione basata su aziende tecnologiche e del settore travel).

Calcolo del Valore Terminale (TV)

Il primo passaggio è quello di stimare il TV dell’azienda al quinto anno, come fatto per il nostro esempio poche righe fa.

In questa fase della nostra valutazione, dobbiamo trovare strumenti e metriche ragionevoli che ci permettano di attribuire un valore all’anno 5 della nostra Airbnb.

Il valore all’anno 5

Il primo elemento che ci può aiutare ad attribuire un valore all’azienda è la previsione dei ricavi, stimati in 1,67 miliardi di dollari dopo 5 anni (quindi, indicativamente, nel 2016).

Ipotizzando un multiplo d’uscita di 6x, stiamo sostanzialmente ipotizzando che il valore dell’azienda nel 2016 potrà essere di circa 10 miliardi.

Fissiamo il rendimento atteso

Come anticipato nelle premesse, ipotizziamo che l’investitore abbia voluto fissare un rendimento (ROI) di 10x vista l’elevata rischiosità dell’investimento e visto il settore particolarmente competitivo e tradizionale. Ciò significa che la sua intenzione è quella di decuplicare il valore del proprio investimento nei successivi 5 anni.

Questo ROI, però, non rappresenta il nostro ROR che ci serve per utilizzare la formula vista sopra del VCM. Pertanto, al fine di applicare la nostra magica formula, dobbiamo convertire il nostro expected ROI in ROR.

Abbiamo così ottenuto il nostro ROR, che ci serve per applicare la nostra formula di attualizzazione.

Abbiamo ora tutte le informazioni per poter attualizzare il TV ad oggi.

Questi elementi mi portano a quantificare il valore attualizzato dell’azienda a 1 miliardo di dollari.

Qui di seguito i due valori:

Pre-money: 888 milioni (in quanto, al valore di 1 miliardi di dollari devo sottrarre il valore dell’investimento ottenuto di 112 milioni)

Post-money: 1 miliardo

Gli investitori, guidati da Andreessen Horowitz, hanno partecipato in pool, versando nelle casse di Airbnb un totale di 112 milioni di dollari, acquisendo circa l’11,2% delle quote.

Andreessen Horowitz ha partecipato con un investimento di 60 milioni, coprendo per circa il 53% i fondi messi a disposizione di Airbnb.

E col senno di poi?

Airbnb ha effettivamente superato le aspettative:

Nel 2016, Airbnb ha registrato ricavi stimati di $2,6 miliardi, superando i $1,67 miliardi previsti dal nostro calcolo.

La valutazione della società è cresciuta rapidamente, raggiungendo i $30 miliardi nel 2017.

La quota degli investitori ha così ottenuto una rivalutazione molto significativa.

Andreessen Horowitz, principale investitore di quel round che versò nelle casse di Airbnb un totale di 60 milioni di investimento (pari, come detto, al 53% del round complessivo di 112 milioni) ha visto la sua quota crescere dal 2011 al 2017 fino a 1,8 miliardi, con un CAGR effettivo su un periodo di 6 anni del 76% annuo.

Ho recentemente ascoltato una puntata del podcast Made IT molto interessante sul ruolo dell’investitore, soprattutto VC. La lascio qui:

A parlare è Mike Volpi, investitore di Index Ventures, un importante fondo di Venture Capital della Silicon Valley che ha investito in aziende del calibro di Figma, Revolut, Notion e Dropbox per citarne alcune.

Proprio Mike evidenzia il ruolo strategico dell’investitore nella crescita delle startup e come gli stessi siano in competizione tra di loro per riuscire ad accaparrarsi le migliori opportunità di investimento sul mercato non limitandosi ad offrire esclusivamente capitali (quelli può averli chiunque) ma le migliori esperienze e competenze per raggiungere metriche e obiettivi nel più breve tempo possibile.

In questo approfondimento ho voluto, quindi, porre l’attenzione sull’applicazione quasi asettica di un metodo matematico. Una semplice formula che permette di determinare un valore utilizzando 3 parametri essenziali:

Una metrica di riferimento per l’applicazione del metodo dei multipli

Il rendimento atteso

Il tempo

C’è ovviamente molto di più.

Leggere di importanti storie di investimento e crescita mi permette di capire che dietro una scelta di investimento c’è una storia molto più complessa che non si riassume in un paio di numeri. Ci sono competenze, esperienza, gusto, curiosità e fiuto.

Con questo approfondimento, quindi, l’intenzione non è semplificare uno dei lavori più difficili e ambiziosi, ovvero riuscire ad individuare le opportunità che cambieranno il mondo nei prossimi anni, bensì quello di capire le logiche operative, semplificandole, che si nascondono dietro progetti di investimento.

Un investitore, in uno stadio iniziale non è semplicemente un soggetto che cerca l’opportunità di moltiplicare i propri capitali.

È un partner che supporta l’azienda nella crescita, grazie alla sua esperienza e competenze in linea con il business. È un mentor a tutti gli effetti che deve riuscire ad offrire, oltre che i capitali, anche risorse (in)tangibili che aiutino l’azienda a crescere.

Grazie per aver letto questo approfondimento.

Se ti interessano questi argomenti, clicca qui per ricevere, ogni domenica, un contenuto su business, finanza, impresa, innovazione, tecnologia, dati e numeri.